Was kostet Pflege?

75 % der Bürger befürchten, im Pflegefall durch die gesetzliche Pflegeversicherung nicht ausreichend abgesichert zu sein. Das ist eine alarmierend hohe Zahl. Dabei haben nur 5-7 % der Deutschen eine private Pflegezusatzversicherung abgeschlossen.

Ein Grund dafür ist sicher, dass viele die eigentlichen Kosten im Pflegefall nicht genau kennen. Die traurige Nachricht ist: Die Pflegekosten sind meist höher als man denkt. Wie hoch Ihr Eigenanteil bei einer Pflegebedürftigkeit ausfällt, hängt auch von Ihrem Wohn- oder Pflegeort ab. Auch die Pflegedienstleistungen, die Sie in Anspruch nehmen, haben Einfluss auf die Höhe der Kosten.

Die folgenden Beispielberechnungen geben Ihnen einen Überblick über die zu erwartenden Eigenanteile. Die Beispiele beruhen auf eigenen Recherchen und beziehen sich auf den Durchschnitt in ganz Deutschland.

1. Ambulanter Pflegedienst

Übernimmt ein ambulanter Pflegedienst die häusliche Pflege bei Pflegegrad 3 betragen die monatlichen Kosten im Durchschnitt ca. 2.400 €. Die gesetzliche Pflegeversicherung erstattet jedoch nur 1.363 €. Den verbleibenden Anteil von durchschnittlich 1.037 € zahlen Sie aus eigener Tasche.

2. Private Pflegekraft

Viele Pflegebedürftige möchten weiterhin selbstbestimmt in den eigenen vier Wänden wohnen und greifen daher auf die Unterstützung einer privaten Pflegekraft zurück. Bei Pflegegrad 2 liegen die monatlichen Ausgaben dann im Schnitt bei 2.100 €. Die gesetzliche Pflegeversicherung leistet einen Betrag von 316 €. Für Sie werden damit im Schnitt Eigenleistungen in Höhe von 1.784 Euro fällig.

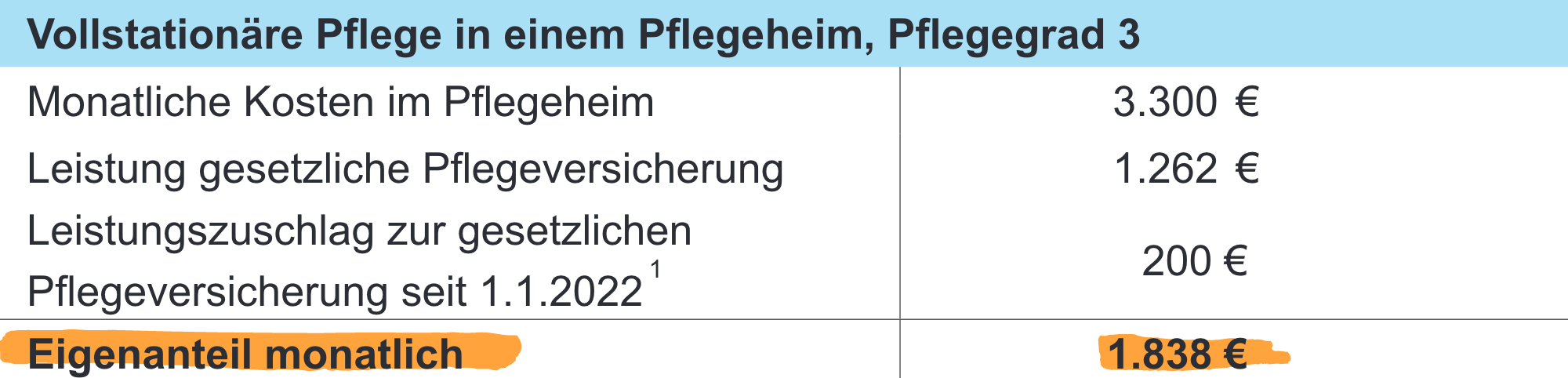

3. Stationäre Pflege

Leider weiß niemand, was die Zukunft bereithält: Wird die vollstationäre Unterbringung in einem Pflegeheim notwendig, betragen bei Pflegegrad 3 die monatlichen Kosten dafür im Durchschnitt 3.300 €. Die Leistungen der gesetzlichen Pflegeversicherung liegen bei 1.462 €, einschließlich des Leistungszuschlags zur gesetzlichen PV seit dem 1.1.2022. Für Sie verbleibt nach Anzug aller gesetzlichen Leistungen ein Eigenanteil von ca. 1.838 €.

Pflegefinanzierung - wer zahlt im Pflegefall?

Wenn nach Abzug der Leistung durch die gesetzliche Pflegepflichtversicherung nicht genügend Einkommen vorhanden ist, muss das eigene, gesamt verwertbare Vermögen (mit Ausnahme des Schonvermögens, wie z. B. kleinere Barbeträge) verbraucht werden.

Was zählt zum Vermögen des Pflegebedürftigen?

Zum eigenen Vermögen zählen beispielsweise die gesetzliche Rente, die private Rente, eine betriebliche Altersvorsorge, Mieteinnahmen, eine Eigentumswohnung und das eigene Haus.

Erspartes aufbrauchen

Grundsätzlich muss das eigene Vermögen die Kosten im Pflegefall finanzieren. Einen Notgroschen in Höhe von 5.000 € in bar (Ehepaare 10.000 €) darf der Pflegebedürftige jedoch behalten. Zudem gilt ein Betrag von bis zu 25.000 Euro, den der Pflegebedürftige während des Erwerbslebens zur Alterssicherung angespart hat, als unantastbar.

Immobilien verkaufen

Grundsätzlich zählen Immobilien zu verwertbaren Vermögensgegenständen und müssen verkauft werden. Eine Ausnahme gibt es, wenn der Ehegatte oder andere Angehörige noch in der Immobilie leben und die Größe für die Anzahl der Bewohner angemessen ist.

Erbe weg

Die durchschnittliche Pflegedauer beträgt 6,7 Jahre. Bei einer Eigenbeteiligung von 1.600 € monatlich sind das knapp 129.000 €. Nach 10 Jahren sogar 192.000 €. Das lang Ersparte schwindet und damit das Erbe, das man seinen Kindern hinterlassen möchte.

Elternunterhalt - müssen Kinder zahlen?

Nach den Regelungen des Bürgerlichen Gesetzbuchs sind Angehörige eines Pflegebedürftigen nach § 1601 zu Unterhaltsleistungen verpflichtet. Das gilt für Verwandte in gerader Linie, also Ehepartner und Kinder. Stiefkinder und Enkel sind in der Regel nicht zu Zahlungen verpflichtet. Mit dem Angehörigen-Entlastungsgesetz, das zum 1. Januar 2020 in Kraft getreten ist, verbessert der Gesetzgeber die Situation unterhaltsverpflichteter Kinder und Eltern. So müssen z. B. unterhaltspflichtige Kinder erst ab einem Bruttoeinkommen von 100.000 € für die Pflegekosten ihrer Eltern aufkommen.

Mit einer kleinen Rente und ohne nennenswerte Vermögenswerte, sind hohe Pflegekosten nicht zu stemmen. In diesen Fällen springt der Staat mit der „Hilfe zur Pflege ein“. Das Sozialgesetzbuch regelt die Sozialhilfe in Buch XII. Demnach übernimmt das Sozialamt die Pflegekosten in bestimmten Fällen:

- wenn der Berechtigte keinen Anspruch auf gesetzliche Pflegeleistungen hat

- wenn die gesetzlichen Leistungen nicht ausreichen, stockt der Sozialhilfeträger die Leistungen auf

- wenn Kostenübernahmen durch andere Träger wie die Unfallversicherung oder die Pflegeversicherung ausgeschlossen sind

- wenn unterhaltsverpflichtete Angehörige nicht in Anspruch genommen werden können

Das Sozialamt übernimmt die Kosten bedarfsdeckend, also in voller Höhe.

Wenn Sie mehr über das Thema erfahren möchten, lesen Sie auch unseren Artikel "Elternunterhalt: Wenn Kinder für ihre Eltern zahlen müssen".

Gut zu wissen

Der Gesetzgeber zieht bestimmte Immobilien nicht in die Vermögensermittlung ein: Immobilien, in denen Pflegebedürftige, Ehegatten oder Angehörige leben, zählen zum sogenannten „Schonvermögen“. Ob die Immobilie in das Schonvermögen fällt, hängt unter anderem von der Anzahl der Bewohner, der Größe und dem Zuschnitt ab.

Pflegefall und Vorsorge - wie Sie sich vorbereiten können

Eine plötzliche Pflegebedürftigkeit wird zwar mit zunehmendem Alter wahrscheinlicher, kann jedoch durch einen Unfall eine schwere Krankheit jeden treffen. Eine rechtzeitige Vorsorge ist daher sehr zu empfehlen. Eine ausgezeichnete Absicherung bietet die private Pflegezusatzversicherung des Münchener Verein.

Informieren Sie sich hier über die Tarifoptionen und Beiträge.

Neben der Ergänzung der gesetzlichen Pflegeversicherung machen Sie sich idealerweise Gedanken über den Ernstfall: Was passiert im Falle einer schweren Krankheit oder eines Unfalls, wenn Sie nicht mehr in der Lage sind, eigene Entscheidungen zu treffen. Klarheit schaffen Sie mit einer Patientenverfügung, sowie einer Vorsorgevollmacht oder einer Betreuungsverfügung. Wissenswertes zur Vorsorgeplanung finden Sie auch im umfassenden Ratgeber des Münchener Verein, den Sie als pdf herunterladen können.

Kommt es zu einem Pflegefall, ist plötzlich alles anders. Darum haben Pflegebedürftige und ihre Angehörigen einen gesetzlichen Anspruch auf eine kostenlose und unabhängige Pflegeberatung. Zur Sicherstellung dieser Leistung für privat Pflegeversicherte hat der Verband der privaten Krankenversicherung die COMPASS Private Pflegeberatung GmbH gegründet.

Das Beratungsangebot steht in ganz Deutschland zur Verfügung. Es kann telefonisch in Anspruch genommen werden. Bei komplexen Sachverhalten erfolgt die Beratung auch direkt beim Pflegebedürftigen – sei es bei ihm zu Hause, in einer stationären Einrichtung oder auch in der Rehaklinik. Darüber hinaus bietet COMPASS auch den viertel- bzw. halbjährlich durchzuführenden Beratungseinsatz bei Pflegegeldbezug an.

COMPASS erreichen Sie unter:

COMPASS Private Pflegeberatung GmbH,

Gustav-Heinemann-Ufer 74 C, 50968 Köln,

Tel. 0800/101 88 00 (bundesweit gebührenfrei)

Internet: www.compass-pflegeberatung.de

Alle Informationen aus diesem Online-Ratgeber und noch Vieles mehr haben wir für Sie in unserem Pflege-Ratgeber zusammengefasst, den Sie sich als pdf herunterladen können.

Private Pflegevorsorge mit der DeutschenPrivatPflege.

- Keine Wartezeit

- Weltweite Leistung

- Kostenfreie Assistance-Leistungen

Fazit – Vermögen schützen und rechtzeitig vorsorgen

Dr. Rainer Reitzler, CEO der Münchener Versicherungsgruppe betont in einem Interview, die Politik suggeriere einen „Vollkasko-Ausbau“ der Pflege. Die Menschen verlassen sich auf die gesetzliche Pflegeversicherung und gehen davon aus, dass „der Staat es schon richten wird“. Bei genauem Hinsehen zeigt sich jedoch eine deutliche Versorgungslücke im Pflegefall. Wer sein Vermögen und seine Angehörigen schützen möchte, kommt um eine eigene private Vorsorge nicht herum, denn nach den gesetzlichen Pflegeleistungen verbleibt ein hoher Eigenanteil und birgt damit ein deutliches finanzielles Risiko.

Um sorgenfrei in die Zukunft blicken zu können, ist eine eigene Vorsorgeplanung unerlässlich.

Quellen

Bundesgesundheitsministerium: www.bundesgesundheitsministerium.de

Bundesministerium für Arbeit und Soziales: www.bmas.de

Verband Wohneigentum: www.verband-wohneigentum.de

Zeitschrift für Versicherungswesen 23|2020: Interview Dr. Rainer Reitzler

Alle abgerufen am 23.01.2021.

Weitere Artikel zum Thema "Pflege" finden Sie hier: