31.01.2022 7:22 min

Ist die Private Pflegezusatzversicherung sinnvoll?

Die Experten sind sich einig: Die Lebenserwartung in Deutschland steigt, damit gewinnt auch das Thema Pflegebedürftigkeit zunehmend an Bedeutung. Mit Einführung der Pflegeversicherung hat der Gesetzgeber bereits reagiert. Die gesetzlichen Leistungen reichen dennoch nicht aus, um die Pflegekosten zu decken. Unter Umständen müssen Betroffene daher auf ihr Vermögen zurückgreifen, Immobilien verkaufen oder Angehörige sind zur Zahlung verpflichtet. Im folgenden Artikel haben wir daher Wissenswertes rund um die Pflegezusatzversicherung zusammengestellt. Sie erfahren unter anderem, welche Möglichkeiten der privaten Pflegeversicherung es gibt und für wen dieser Versicherungsschutz sinnvoll ist.

- Die Pflegezusatzversicherung ist ideal für alle, die ihr Vermögen erhalten möchten.

- Besonders gesetzlich Versicherte ohne Ersparnisse oder Rücklagen profitieren von der privaten Pflegeversicherung.

- Auch für Kinder ist die Pflegezusatzversicherung sinnvoll und überzeugt mit geringen monatlichen Beiträgen.

Was leistet die gesetzliche Pflegeversicherung?

Nach Angaben des Bundesministeriums für Gesundheit sind rund 71 Millionen Menschen in Deutschland durch die Pflegeversicherung abgesichert. Jeder, der Mitglied einer gesetzlichen Krankenkasse ist, ist automatisch durch die Pflichtversicherung geschützt. Für Privatversicherte ist der Abschluss dieser Vorsorge über ihre Krankenvollversicherung verpflichtend. Die Leistungen für GKV- und PKV-Versicherte in der Pflegepflichtversicherung sind identisch und durch den Gesetzgeber vorgegeben.

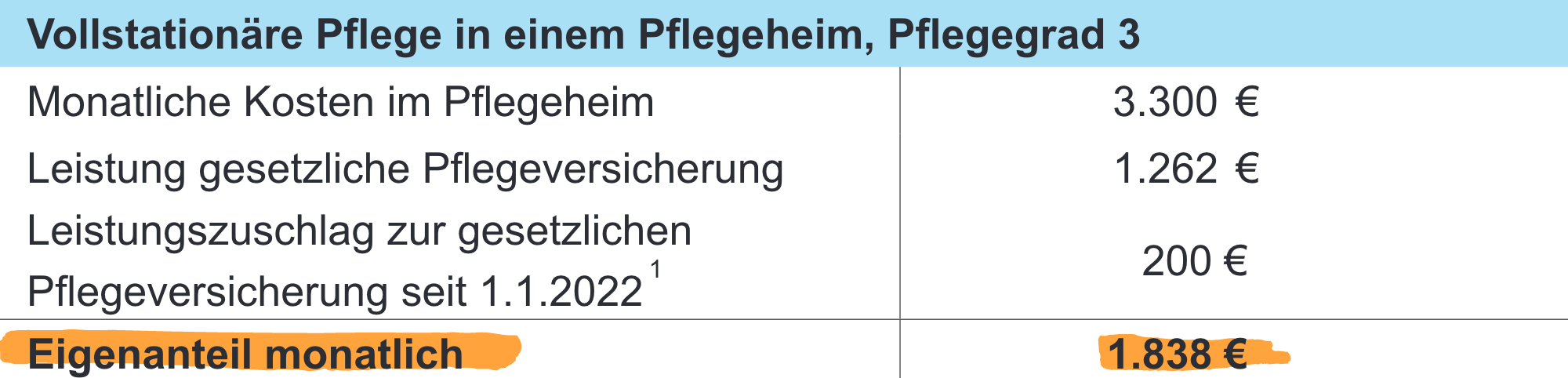

Wie hoch die Pflegeleistungen sind, ist abhängig vom Pflegegrad, der sich aus der gesundheitlichen Beeinträchtigung und der Fähigkeit zur Selbstständigkeit ergibt. Zudem kommt es darauf an, ob der Pflegebedürftige zu Hause von Angehörigen oder einen professionellen Pflegedienst versorgt wird, oder vollstationär in einem Heim untergebracht ist. Möglich ist auch eine teilstationäre Unterbringung. Fest steht, dass die Leistungen der Pflichtversicherung nicht ausreichen, um die Pflegekosten zu decken. Mit Eigenanteilen zwischen 1.000 und 2.000 Euro ergibt sich eine deutliche Versorgungslücke wie die folgenden Grafiken zeigen:

Die Beispiele zur ambulanten Pflege zeigen deutlich, dass eine erhebliche Lücke zwischen den Zahlungen der Pflegepflichtversicherung und den tatsächlichen Kosten besteht: Je höher Pflegegrad, desto mehr müssen Sie bei ambulanter Pflege zu den Leistungen dazuzahlen.

Noch deutlicher fällt die Versorgungslücke bei einer stationären Versorgung aus: Der Eigenanteil des Betroffenen liegt im Schnitt bei rund 2.000 Euro (Stand 1/2021). Perfekt ist also eine private Pflegezusatzversicherung, mit der Sie die Versorgungslücke schließen.

Wenn Sie mehr über die gesetzliche Pflegeversicherung und die Pflegegrade erfahren möchten finden Sie in unserem Ratgeber „Wissenswertes für den Pflegefall“ weitere nützliche Informationen.

Welche Möglichkeiten der privaten Pflegevorsorge gibt es?

Wir haben verschiedene Vorstellungen, wie wir unser Leben im Alter gestalten. Auch die Frage, wie wir leben möchten, wenn wir nicht mehr allein zurechtkommen, beantwortet jeder individuell: Während der eine gern so lange wie möglich in den eigenen vier Wänden bleibt, bevorzugen andere eine Rundumversorgung in einer geeigneten Pflegeeinrichtung.

Zudem gilt es zu klären, ob ein professioneller Dienstleister die Pflege übernehmen soll oder die Betreuung durch Angehörige möglich ist.

Für unterschiedliche Ansprüche gibt es daher verschiedene Formen der privaten Pflegezusatzversicherung:

- Pflegetagegeldversicherung

- Pflegerentenversicherung

- Pflegekostenversicherung

- Pflege-Bahr (staatlich gefördert)

1. Die Pflegetagegeldversicherung

Die Pflegetagegeldversicherung ist die beliebteste Vorsorgeform. Sie erhalten ein Tagegeld, das abhängig vom festgestellten Pflegegrad ist und zur freien Verfügung ausgezahlt wird. Sie können das Geld beispielsweise verwenden, um einen Pflegedienst zu bezahlen oder pflegende Angehörige zu unterstützen.

Im Allgemeinen zahlen einige Versicherer bei Pflegegrad 5 den vollen Tagessatz aus. In den Pflegegraden 1 bis 4 erfolgt eine abgestufte Leistung. Auf Wunsch ergänzen Sie die Pflegetagegeldtarife mit weiteren Assistance-Leistungen.

Entscheiden Sie sich für die Deutsche PrivatPflege Premium des Münchener Verein, profitieren Sie in allen Pflegegraden von dem vereinbarten Tagegeld.

Im Pflegefall selbstbestimmt bleiben. Mit der DeutschenPrivatPflege vom Münchener Verein.

- Keine Wartezeit

- Weltweite Leistung

- Kostenfreie Assistance-Leistungen

Ihr Monatsbeitrag nur

2. Die Pflegerentenversicherung

Mit einer Pflegerentenversicherung sichern Sie sich eine lebenslange Rente. Die Höhe der Auszahlungen richtet sich nach dem Pflegegrad, wobei die vertraglich vereinbarten Zahlungen in Ihrem Tarif unter Umständen durch eine Überschussbeteiligung erhöht werden. Das Prinzip ist also mit einer Lebensversicherung vergleichbar. Die Beitragszahlungen für die Pflegerente sind deutlich höher als die Kosten einer Pflegetagegeldversicherung.

3. Die Pflegekostenversicherung

Die Pflegekostenversicherung ergänzt die Leistungen der gesetzlichen Pflegeversicherung. Nur tatsächliche Pflegekosten werden von den Versicherern übernommen, für Unterbringung oder Verpflegung gibt es in der Regel keine Zahlungen. Oftmals beschränken die Anbieter die Leistungen auf den Katalog der gesetzlichen Pflichtversicherung.

Die Pflegekostenversicherung kann eine gute Erweiterung der Pflegetagegeldversicherung darstellen.

4. Die Pflege-Bahr-Versicherung

Die Pflege-Bahr-Versicherung ist ein spezielles Modell der privaten Pflegevorsorge. Sie erhalten einen staatlichen Zuschuss von maximal 60 Euro jährlich, sofern Sie mindestens 120 Euro jährlich in die Vorsorge einzahlen. Die Pflege-Bahr-Tarife sind für jeden unabhängig vom Alter und Gesundheitszustand offen, sodass es sich hier um eine Grundvorsorge handelt.

Die Deutsche PrivatPflege: Pflegevorsorge nach Ihren Wünschen

Die Deutsche PrivatPflege bietet Ihnen eine Absicherung ganz nach Ihren Wünschen. Sie wählen, wie hoch Ihr finanzieller Schutz sein soll, welche Pflegegrade und welche Pflegeart Sie absichern möchten. Für mehr Komfort wählen Sie weitere Leistungen hinzu.

Wie das aussehen kann erfahren Sie in unserem Produktvideo: Private Pflegeversicherung einfach erklärt - Deutsche PrivatPflege des Münchener Verein

Für wen lohnt sich eine private Pflegezusatzversicherung?

Private Pflegeversicherung - wichtiger Versicherungsschutz in jedem Alter

Das Risiko einer Pflegebedürftigkeit steigt zwar mit dem Alter, grundsätzlich ist aber niemand davor geschützt, auf Pflege angewiesen zu sein, sei es durch einen Unfall oder eine Krankheit. Der Versicherungsschutz ist daher grundsätzlich für jeden zu empfehlen.

Ist ausreichend Vermögen vorhanden, das im Ernstfall zur Bewältigung der Pflegekosten verwendet werden kann, oder reicht die gesetzliche und private Rentenvorsorge aus, ist der Versicherungsschutz nicht unbedingt notwendig. In unserem Ratgeberartikel Pflegekosten und Pflegefinanzierung: Was kostet Pflege? erfahren Sie, was Pflege kostet, wer die Kosten trägt und wie Sie die Pflege finanzieren.

Private Pflegeversicherung zur Erhaltung des Vermögens

Viele Menschen möchten jedoch ihren Kindern etwas hinterlassen und schrecken davor zurück, das eigene Häuschen zu verkaufen, um die Kosten zu decken. Oftmals ist auch der Gedanke, das Zuhause nach langen Jahren zu verlassen für viele Betroffene undenkbar und sie möchten daheim von Ihren Angehörigen gepflegt werden. In diesen Fällen ist die Pflegezusatzversicherung sinnvoll.

Private Pflegeversicherung bei fehlenden Rücklagen

Wer mit seinem Einkommen gerade so über die Runden kommt, hat wenig finanzielle Reserven. Die Versorgungslücke durch eine Pflegebedürftigkeit ist in diesem Fall ein großes Problem, das zusätzlich zu den gesundheitlichen Problemen bewältigt werden muss. Die private Pflegeversicherung bietet in diesem Fall einen guten Schutz und federt hohe Eigenbeteiligungen ab.

Aufgrund des knappen monatlichen Budgets ist die Pflege-Bahr-Versicherung, die eine solide Grundversorgung darstellt, eine gute Wahl.

Private Pflegeversicherung für Alleinstehende oder Paare ohne Kinder

Nicht immer gibt es im Hintergrund Angehörige und Familie, die sich um Unterstützung und Pflege kümmern und den Alltag Pflegebedürftiger organisieren. Ideal ist die private Absicherung daher für Singles oder Paare ohne Kinder, die sich im Pflegefall gut versorgt wissen möchten. Mit der privaten Vorsorge können Sie selbst entscheiden, wie die Pflege aussehen soll, wenn Sie auf fremde Hilfe angewiesen sind.

Private Pflegeversicherung für Kinder

Auch für Kinder ist der Versicherungsschutz zu empfehlen. Nach Angaben des Statistischen Bundesamts waren im Jahr 2019 mehr als 160.000 Kinder im Alter zwischen 0 und 15 Jahren auf Pflege angewiesen. Hier ist die Absicherung besonders wichtig, denn ein eigenes Einkommen, aus dem die Pflegekosten getragen werden können, gibt es in dieser Altersgruppe nicht und hohe Pflegekosten können eine ganze Familie belasten.

Gut zu wissen

Je früher Sie sich für eine private Pflege-Zusatzversicherung entscheiden, desto günstiger der Beitragssatz. Es lohnt sich also, für den Nachwuchs rechtzeitig eine geeignete Pflegevorsorge zu vereinbaren. Idealerweise wählen Sie einen Tarif, in dem Sie später Leistungen anpassen können, um auf veränderte Lebenssituationen zu reagieren.

Im Pflegefall selbstbestimmt bleiben. Mit der DeutschenPrivatPflege vom Münchener Verein.

- Keine Wartezeit

- Weltweite Leistung

- Kostenfreie Assistance-Leistungen

Ihr Monatsbeitrag nur

Pflegeversicherung - Pro und Contra

Verschiedene Gründe sprechen für die private Pflegevorsorge als Ergänzung der gesetzlichen Leistungen. Ob und wie Sie für den Pflegefall vorsorgen, hängt von Ihren Anforderungen und letztlich auch den finanziellen Möglichkeiten ab.

Wir haben die Vor- und Nachteile der privaten Pflegeversicherung zusammengestellt:

Vorteile der Pflegezusatzversicherung

- Die Pflegezusatzversicherung ermöglicht eine individuell auf Ihre Situation abgestimmte Vorsorge.

- Sie müssen nicht auf Ihr Vermögen oder Immobilien zurückgreifen, um Pflegekosten zu decken.

- Bei der Pflegetagegeldversicherung erhalten Sie einen festen Tagessatz zur freien Verfügung und setzen das Geld dort ein, wo es benötigt wird.

- Versicherte bestimmen mit ihrer Tarifwahl selbst, welche Leistungen sie beim jeweiligen Pflegegrad erhalten.

- Entscheiden Sie sich für eine Pflegerentenversicherung, ist eine vorübergehende Beitragsfreistellung möglich, sofern Sie in eine finanzielle Notlage geraten. Der Versicherungsschutz bleibt bestehen.

- Bei Kündigung oder im Todesfall zahlt die Pflegerentenversicherung einen Teil der eingezahlten Beiträge zurück.

- Eine Pflege-Bahr-Versicherung können Sie auch bei bestehenden Grunderkrankungen abschließen und profitieren von staatlicher Förderung.

- Bei Inanspruchnahme professioneller Pflegedienstleistungen ist die Pflegekostenversicherung gut geeignet, da sie für recht geringe Beiträge genau diesen Versicherungsschutz bietet.

Nachteile der Pflegezusatzversicherung

- Bei der Pflegezusatzversicherung ist ein Aussetzen der Beitragszahlung nicht möglich. Kündigen Sie den Versicherungsschutz aus finanziellen Gründen, sind bisher gezahlte Beiträge verloren.

- Es gibt in der privaten Pflegeversicherung keinesfalls eine Auszahlung der Beiträge. Wer nicht pflegebedürftig wird, erhält keine Leistungen.

- Es ist möglich, dass der Versicherer die Beiträge anhebt und die Pflegeversicherung über die Jahre hinweg teurer wird und das finanzielle Budget strapaziert.

- Eine Pflegerentenversicherung ist zwar flexibler als eine Pflegetagegeldversicherung, kostet aber auch deutlich höhere Beiträge.

- Eine Pflegekostenversicherung bietet nur Leistungen für tatsächlich beanspruchte Pflegeleistungen.

Fazit - Pflegezusatzversicherung als sinnvolle Vorsorge für den Ernstfall

Ganz gleich in welchem Alter: Niemand ist davor geschützt, auf Pflege angewiesen zu sein. Die gesetzliche Pflegepflichtversicherung bietet eine Basisversorgung, deckt jedoch nicht alle Kosten, die im Pflegefall auf Betroffene zukommen können.

Eine private Pflegezusatzversicherung ist daher eine sinnvolle Vorsorge, auf die niemand verzichten sollte. Dabei gibt es unterschiedliche Lösungen, die für verschiedene Anforderungen geeignet sind:

- Wer Wert auf Selbstbestimmung legt, ist mit der Pflegetagegeldversicherung, die Leistungen zur freien Verfügung auszahlt, gut beraten. Mit dem richtigen Tarif passen Sie den Versicherungsschutz an Ihre Anforderungen an.

- Gesetzlich Versicherte, die unter bestehenden Erkrankungen leiden oder aufgrund des Alters mit hohen Beiträgen zur privaten Pflegeversicherung rechnen müssen, liegen mit der Grundversorgung einer Pflege-Bahr-Versicherung richtig.

- Wer auf nichts verzichten möchte und hohe Leistungen bevorzugt, trifft mit der Pflegerentenversicherung eine gute Wahl.

- Die Pflegekostenversicherung ist für alle Versicherten geeignet, die auf professionelle Pflegeleistungen rechnen.

Insbesondere die Pflegetagegeldversicherung ist eine beliebte Vorsorgelösung, da Sie die Möglichkeit haben, die Leistungen in den einzelnen Pflegegraden selbst festzulegen. Die Deutsche PrivatPflege bietet vom Einsteigerpaket bis zum Premium-Rundum-Schutz attraktive Lösungen für jeden Anspruch. Sie erhalten das Geld zur freien Verfügung und können es damit genau dort einsetzen, wo es benötigt wird.

Hinweis: Unsere Artikel dienen ausschließlich der allgemeinen Information und stellen keine rechtliche, medizinische oder versicherungstechnische Beratung dar. Ein Rechtsanspruch auf Leistungen aus unseren Versicherungstarifen kann daraus nicht abgeleitet werden. Maßgeblich sind die jeweils geltenden Vertragsgrundlagen (AVB sowie die jeweiligen Tarifbedingungen). Leistungsanträge werden im Einzelfall auf Vorliegen der Voraussetzungen für einen Leistungsanspruch geprüft. Unsere Ratgeber bieten Ihnen allgemeine Informationen, praktische Tipps und Empfehlungen zu verschiedenen Themenbereichen. Sie dienen zur Orientierung, ersetzen jedoch keine individuelle Beratung durch Experten wie Ärztinnen und Ärzte, Fachberaterinnen und Fachberater oder andere Spezialistinnen und Spezialisten.

Verbraucherzentrale: www.verbraucherzentrale.de

Destatis: www.genesis.destatis.de

Bundesministerium für Gesundheit: https://www.bundesgesundheitsministerium.de

Alle abgerufen am 10.12.2021

Empfohlene Artikel

Weitere Artikel zum Thema "Pflege" finden Sie hier: